![]()

![]()

国产流式企业冲击港股IPO迈瑞医疗正式递表!(附)董秘答复

作者:小编 | 发布时间: 2026-05-21 | 次浏览

SEMICON现场采访:检测痛点在于“看得到”与“看得清”,整合“One Hitachi”方案

高光谱成像技术重塑农产品检测——宁夏大学王松磊教授解密“透视眼”技术的创新实践

独家对话仪速安科技董事长李桂平:以专业重塑实验室搬迁行业标准——破解用户“高风险博弈”困局,定义搬迁服务“新标杆”

BD、贝克曼库尔特、Cytek及国产新锐全在“补作业”: ---光谱流式真正的战场不在硬件参数表上

根据港交所最新消息,深圳迈瑞生物医疗电子股份有限公司(300760.SZ;以下简称:迈瑞医疗)向港交所提交上市申请,已在港交所披露IPO招股书,正式启动赴港上市进程,华泰国际和摩根大通担任联席保荐人。据相关信息,迈瑞医疗的六大产品系列监护仪、麻醉系统、呼吸机、除颤仪、血球、超声影像设备在全球市场稳居前三。公司的IVD解决方案包括全实验室智能化流水线、化学发光免疫分析仪、生化分析仪、血液细胞分析仪、凝血分析仪、尿液分析仪、微生物诊断系统、糖化血红蛋白分析仪、流式细胞仪等领域的诊断仪器及试剂。

本次迈瑞医疗香港IPO募资净额拟用于以下用途:将用于全球研发投入,加强产品及数智化解决方案创新,战略性聚焦推进高端产品线和打造数智医疗生态系统。将用于进一步提升全球销售网络及供应链能力。将用作营运资金及一般公司用途。

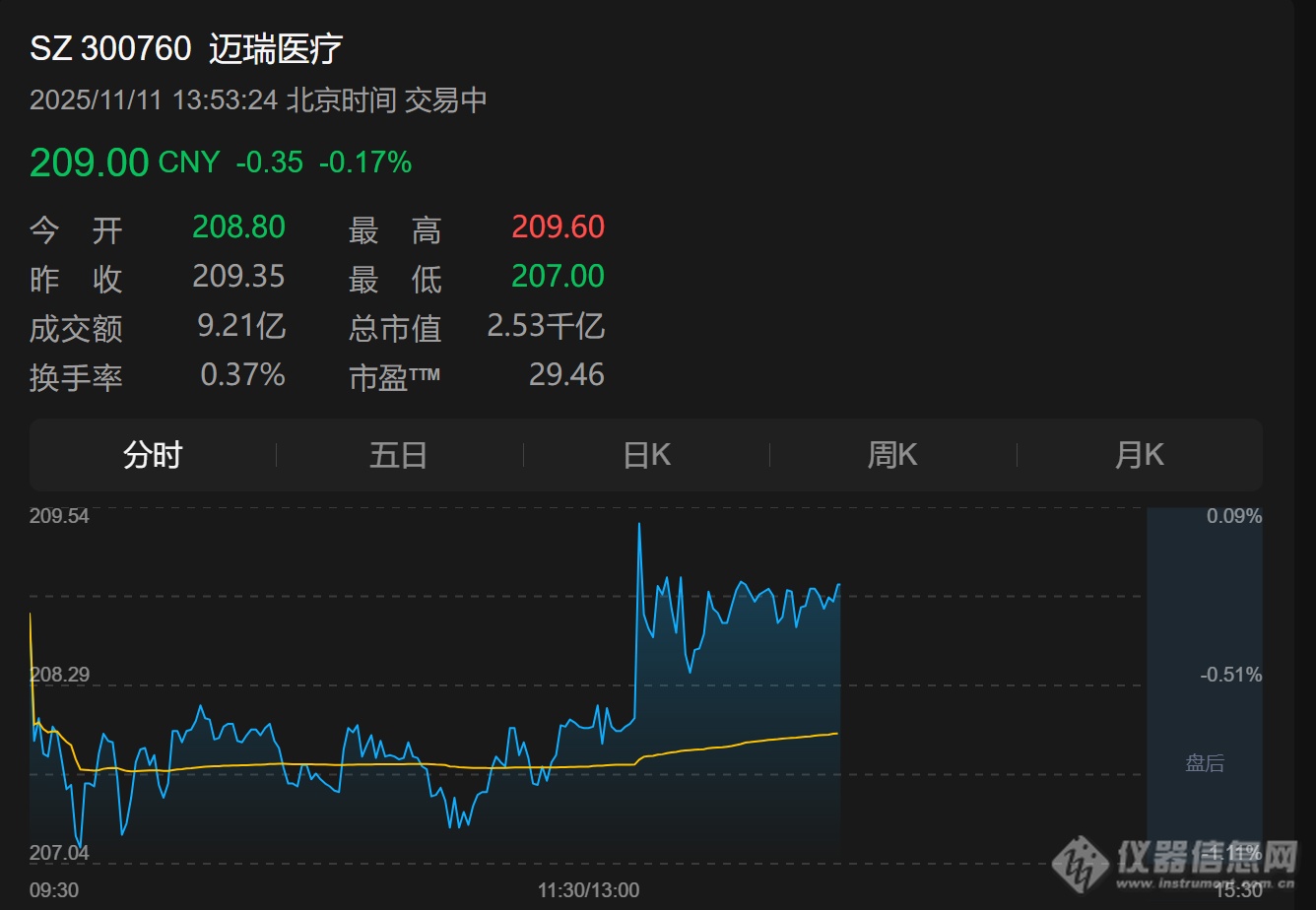

11月11日,迈瑞医疗A股截至发稿前的下午13:50左右,股价报209.00元/股,总市值2532.79亿元。

据招股书表明,迈瑞医疗是全球领先、创新驱动的世界级医疗器械企业及医疗数智化引领者。根据弗若斯特沙利文的资料,在中国医疗器械行业,迈瑞医疗2024年的市值规模超过境内主要龙头企业(第二到五名)之和,工业收入是第二名的两倍有余。迈瑞医疗已跻身全球顶尖医疗器械企业第23名,同时排名不断上升,是全球前30大医疗器械企业中唯一上榜的中国企业,也是从成立到上榜最快的企业之一。根据其公开财报数据显示,2022-2025年上半年,迈瑞医疗的总收入分别为304亿元、349亿元、367亿元、167亿元;对应净利润分别约为96.11亿元、115.78亿元、117.4亿元、52.33亿元。受国内医疗器械市场深度调整影响,整体营收及利润均有不同程度的增长压力。

在中国,迈瑞医疗在深圳、北京、杭州等城市运营七个主要研发中心。在海外市场,公司在美国、芬兰及德国布局了5个互补型研发中心。根据相关数据表明,公司的总研发投入达到人民币128亿元,同期研发投入占总收入的比例超过10%。

迈瑞医疗(300760)11月10日在投资者关系平台上答复投资者关心的问题

投资者:董秘回复多位投资者提问贵司的三季报如期迎来拐点!请问增收不挣利就是董秘理解的拐点?!另外随着联影入局高端超声市场,是否意味着贵司的利润率会进一步下探?

迈瑞医疗董秘:您好,谢谢关注。长期来看,公司有能力在一个竞争激烈的环境中维持较高的盈利水平,同时确保各业务线的市场份额能进一步扩大。这个底气主要来自于以下三个原因:(1)研发端:我们仍在通过技术创新不断提升IVD试剂的原料自制比例,通过3年时间完成核心原料的替代,可以使得化学发光试剂的成本下降至少50%。除此以外,通过对设备技术的快速迭代,我们也能同时提升设备的价格,例如全新一代超高端超声由于图像性能实现了质的飞跃,因此也比上一代产品的价格高一倍。(2)营销端:得益于研发端的努力,我们各主营业务的技术创新能力已经开始逐步对标进口品牌,个别产品甚至已经做到了技术引领,使得海内外高端客户突破仍在持续加快。考虑到高端客户采购的产品型号普遍更加高端,因此,通过扩大高端客户的收入占比对盈利水平也是正面作用。(3)产品结构端:扩大流水型业务的收入占比是公司重要的战略方向,而流水型业务如 IVD 试剂、高值耗材在实现规模化之后的毛利率通常会高于设备类业务,因此这也将对未来的盈利水平带来正面贡献。谢谢。

投资者:董秘回复多位投资者提问贵司的三季报如期迎来拐点!请问增收不挣利就是董秘理解的拐点?!另外随着联影入局高端超声市场,是否意味着贵司的利润率会进一步下探?

迈瑞医疗董秘:您好,谢谢关注。长期来看,公司有能力在一个竞争激烈的环境中维持较高的盈利水平,同时确保各业务线的市场份额能进一步扩大。这个底气主要来自于以下三个原因:(1)研发端:我们仍在通过技术创新不断提升IVD试剂的原料自制比例,通过3年时间完成核心原料的替代,可以使得化学发光试剂的成本下降至少50%。除此以外,通过对设备技术的快速迭代,我们也能同时提升设备的价格,例如全新一代超高端超声由于图像性能实现了质的飞跃,因此也比上一代产品的价格高一倍。(2)营销端:得益于研发端的努力,我们各主营业务的技术创新能力已经开始逐步对标进口品牌,个别产品甚至已经做到了技术引领,使得海内外高端客户突破仍在持续加快。考虑到高端客户采购的产品型号普遍更加高端,因此,通过扩大高端客户的收入占比对盈利水平也是正面作用。(3)产品结构端:扩大流水型业务的收入占比是公司重要的战略方向,而流水型业务如 IVD 试剂、高值耗材在实现规模化之后的毛利率通常会高于设备类业务,因此这也将对未来的盈利水平带来正面贡献。谢谢。

投资者:下面是近几年软件销售增值税退税情况:2025中报:1.84亿;2024中报:3.78亿;2024年报:6.1亿;2023年报:5.9亿;2022年报:4.3亿;2021年报:3.7亿。2022年到2024年一直稳步增长,但2025年突然下降这么多?这是趋势性的还是偶发性的?今后会恢复到2024年6亿左右吗?

迈瑞医疗董秘:您好,谢谢关注。扩大流水型业务的收入占比是公司重要的战略方向,公司营业收入中不含软件的试剂耗材占比逐年提升。谢谢。

投资者:近三年来,第三季度财务费用增加很多,与其余三个季度相差2亿多,如2025年三季度比一二季度均值多2.11亿元,请问是什么原因?

迈瑞医疗董秘:您好,谢谢关注。今年第三季度财务费用波动主要是因为汇兑损益,谢谢。

投资者:您好,请问公司国内业务什么时候能重回正增长?第四季度表现怎么样?

迈瑞医疗董秘:您好,谢谢关注。受到多重因素的影响,国内医疗器械各细分赛道过去几年都在陆续经历震荡期,行业规模出现了不同程度的萎缩。IVD行业当前仍在经历着量价齐跌的影响,短期内很难出现复苏。但这些挑战对迈瑞而言同样也是机遇,这不仅将带来行业集中度的提升,更将加快进口替代的速度,在这期间我们需要做好两件事:(1)加快设备业务的数智化转型,从价格营销升级为价值营销:在当前环境下,医保和医院都在迫切要求提质增效和控费降本,我们应该充分利用好迈瑞独特的数智化方案,从单纯的设备销售商向提供科室级、全院级整体解决方案供应商转型。这样既可以帮助客户实现迫切的目标,也可以帮助我们在当前激烈的竞争环境中避免低价无序竞争;(2)IVD业务加快双大客户突破,加速培育微创外科、微创介入等高潜业务:营销已经针对大规模突破大样本量医院制定了详细的策略,未来突破的速度还将更快。微创外科和微创介入的市场容量合并来看甚至比 IVD 更大,我们也在持续加大投入来搭建专业、有经验的外科和介入耗材销售队伍以及渠道,以此确保高潜业务放量。 虽然国内业务短期面临着困难,但只要我们能做好数智化和流水化这两个战略方向,相信国内业务将走出困境,预计明年全年有望回到正增长。谢谢。

投资者:公司半年报给出指引“第三季度整体营业收入将实现同比正增长,同时延续营业收入金额逐季度环比改善的趋势”,而三季报的指引只有“营业收入同比增长相较第三季度有所提速”,没有“逐季环比改善”的表述了。请问管理层,公司24年四季度基数较低,是否意味着25年四季度只有同比增长,而没有环比增长了?同时25年半年报存在信披违规、误导投资者的行为?

迈瑞医疗董秘:您好,谢谢关注。公司2025年第三季度营收90.9亿元,同比增长1.5%,环比增长6.9%。经公司初步测算,2025年第四季度营业收入同比增长相较第三季度将有所提速。公司严格遵守信息披露的有关规定,忠实履行信息披露义务。2025年第四季度的具体经营情况详见后续定期报告及相关公告,谢谢。

投资者:贵公司从2022年开始,境外业务营收增长率均超过15%,2024年增长率高达21.3%。为什么2025年上半年只有5.39%?三季度也只11.93%增长率。请问为什么?(回答简单些,不要长篇大论,东扯西拉)

迈瑞医疗董秘:您好,谢谢关注。国际市场,局部仍然面临着宏观环境变化和地缘政治冲突带来的挑战。2025年一季度因去年同期国际业务基数高,公司国际业务同比增长不到5%。得益于海外高端客户群的持续突破、本地化平台能力建设的逐步完善,以及全球各主要地区收入的均衡分布,今年上半年公司国际业务同比增长5.39%。第三季度公司国际业务同比增长12%,相较上半年增长有所提速。目前国际市场的业务进度基本符合公司预期,未来公司将继续深入建设全球化供应链和本地化生产,完善全球服务保障体系,为国际市场长期的快速增长提供更强的韧性。未来几年国际收入占整体收入的比重将不断提升,尤其发展中国家将维持快速增长的趋势,并且伴随收入结构中高端客户占比持续提升,国际业务的盈利水平有望稳步提升。谢谢。

10月14日,深圳迈瑞生物医疗电子股份有限公司发布《关于增选公司第八届董事会独立董事和调整公司董事设置及董事会部分专门委员会成员的公告》,公告显示:基于公司内部管理和最新分工安排,董事会同意成明和先生不再担任公司副董事长职务,该等调整自公司第八届董事会第十四次会议决议作出之日起生效。

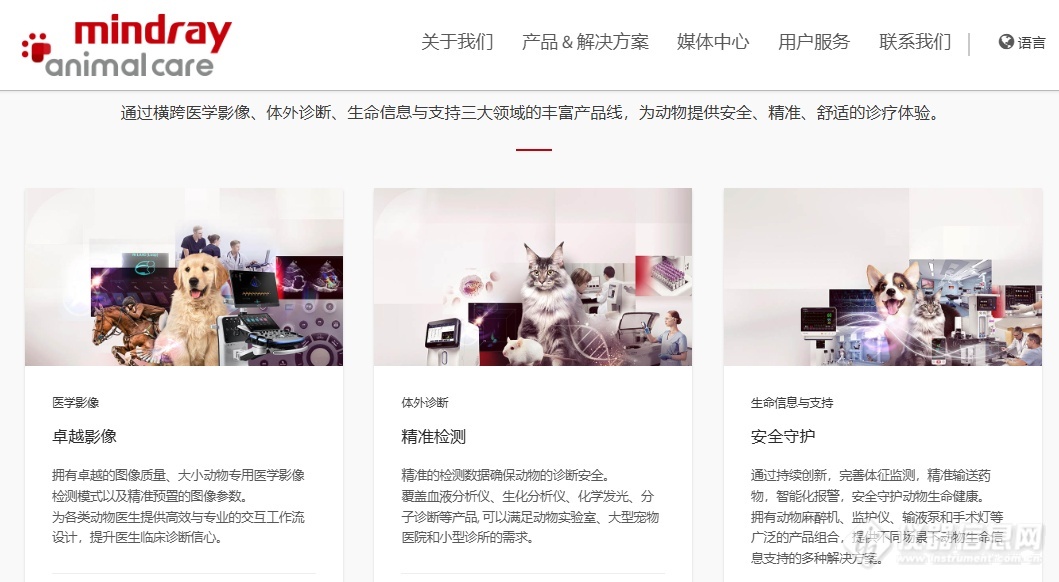

在传统医疗设备之外,迈瑞医疗开辟了第二战场。早在2013年,公司就开始着手推进宠物医疗的相关设备产品。 2020年,公司成立了动物医疗子公司,正式进军宠物医疗市场。这一决策基于对动物医疗市场潜力的高度看好:随着人口老龄化和生育率下降,独居人口快永利集团速增加,宠物拥有量和消费正在加速增长。 官网公开资料显示,迈瑞动物医疗致力于为各类宠物医院提供从影像科、检验科、手术室至病房的整体解决方案,旨在帮助宠物医生进行精准、安全的专业诊疗,让宠物享受高质量的健康关怀。

2024年前三季度,国际动物医疗业务增速超过30%。迈瑞医疗密集推出多款动物专用设备:vetXpert系列动物专用免疫分析仪、动物专用生化分析仪、全自动血液细胞分析仪、动物实验室整体解决方案、动物专用麻醉机、遥测监护系统以及Vetus系列动物专用彩超等。2024年10月,迈瑞动物医疗全球总部基地在深圳龙华正式开工。该项目占地5.86万平方米,建筑面积17.6万平方米,计划总投资17.74亿元,建成后将涵盖动物专用生命信息与支持、医学影像及体外诊断等全线设备生产。预计年均产值超120亿元的动物医疗基地,将成为该公司新的增长引擎。

![]()

![]()

臂随心动 协同无界 思看科技便携式三坐标测量机AccuArm震撼上线工业三维扫描如何应对反光表面?

2026年接触角测量仪国产品牌推荐:优云谱水滴角测定仪优势及售后保障体系详解

2026年优云谱接触角测量仪技术白皮书:水滴角测量仪真实用户应用经验分享

2026年优云谱接触角测量仪应用场景方案实例:水滴角测量仪8大行业解决方案详解

Labthink · 精准控扭|眼药水瓶盖扭力测试仪 技术应用与仪器详解

关于2025年度环境保护科学技术奖(自然科学奖、技术发明奖、科技进步奖)拟授奖项目的公示

聚焦前沿,共话未来--宝德仪器守护生命之源:自动化技术为饮用水安全保驾护航

拒绝内卷牢筑核心竞争,AI+驱动小型光谱技术场景拓展——访精谱科技(郑州)集团有限公司技术总监刘季

青岛能源所联合举办iMAPS-ES研讨会 聚焦环境修复微生物单细胞技术解决方案

技术深耕+场景裂变,加速国产小型光谱仪全球化布局——访无锡迅杰光远科技有限公司战略市场总监罗凌捷

谱视达创始人许廷发教授受聘住建部水中心技术委员 智能光谱技术助力城镇水污染治理